个人征信产品分为B端和C端两大类。B端主要是标准API及多样化的定制产品,而C端则是通过APP等产品载体提供服务,今天我们仅探讨后者。

近年来,由于普惠金融业务的快速发展,与之配套的个人征信市场也发展迅猛,下图展示近10年来征信相关公司的注册趋势。

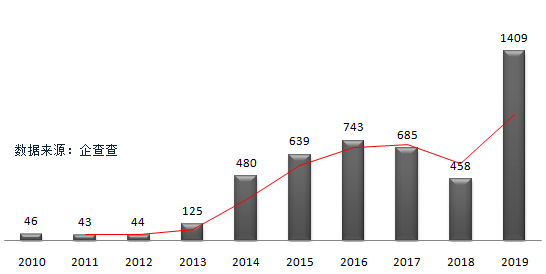

图1-征信公司近10年工商注册量趋势图

由图中可看到有两个节点较为显著:一个是2013年,一个是2019年。

2013年,国务院颁布了我国征信行业第一部法律法规《征信业管理条例》,为行业的快速健康发展提供法律保障。于是,很多企业家看到了机会。

2019年,国家为了规范征信行业发展,在部分地区限定新注册企业名称不得含有”征信“。于是,很多投机者嗅到了商机。

一、个人征信市场格局

2015年1月,央行发出通知,包括芝麻信用、腾讯征信、前海征信、鹏元征信、考拉征信、中诚信征信、中智诚征信、华道征信等八家机构获得个人征信预备牌照,一并提到,上述机构在通过6个月的考察后,将获得正式的个人征信牌照。[1]

然而,时光飞逝,6个月、1年、3年过去了,这八家机构都没等到开展个人征信业务的正式牌照。

2018年1月,央行发出公告,百行征信将获得第一张个人征信牌照,股东为央行旗下的互联网金融协会和上述八家机构。[2]

至此,我国个人征信市场格局初步形成:央行征信中心及央行间接控制的首家(截止目前也是唯一一家)市场化个人征信机构百行征信,双足鼎力。

二、个人征信产品现状

个人征信产品分为B端和C端两大类。B端主要是标准API及多样化的定制产品,而C端则是通过APP等产品载体提供服务,今天我们仅探讨后者。

不久前,百行征信正式对外发布了面向C端的产品“百行征信APP”,华为应用市场显示**版本号V1.0.2,且已有5万+下载量。[3]

检索前文提到的八家机构,面向C端提供个人征信产品的只有鹏元征信(注:芝麻信用并非独立产品,而是支付宝的一个子功能;同时芝麻信用也并未向用户提供征信服务,多为基于信用的金融或生活服务。),其产品为“天下信用APP”,华为应用市场显示**版本号V4.2.4,下载量为219万+。[4]

三、产品评析

百行征信APP和天下信用APP,两款产品虽然推出时间相差很大,但核心功能基本相同,笔者对两款产品认真体验后,做简要分析。

图2-两大产品基本属性对比

闽ICP备13000641号-4

闽ICP备13000641号-4