导语:随着支付宝小前台,大中台的概念获得成功实践后,越来越多的企业进入到中台搭建的领域,但是不是所有的企业都需要中台呢?本文作者以所在支付业务为例,向大家展示是否所有企业都需要搭建中台。

一、行业分析

在搭建业务中台前,首先看一下是否有搭建中台的必要,分析一下支付行业整体的发展方向。

自从2004年支付宝作为第一家第三方支付公司出现至今,支付行业经历了从蓝海到红海的。以前支付牌照是香饽饽,监管不严格,利用牌照特性赚钱非常的容易。

现在央行也被支付公司一次次的套路中,学会如何进行监管,近年来巨额的罚单接连不断。监管意味着支付市场的空间被挤压,中小支付公司更是前有AT两大巨头,后有监管。面临以上种种情况,支付公司目前做的选择有一下几种:

1. 深耕支付领域、切入行业

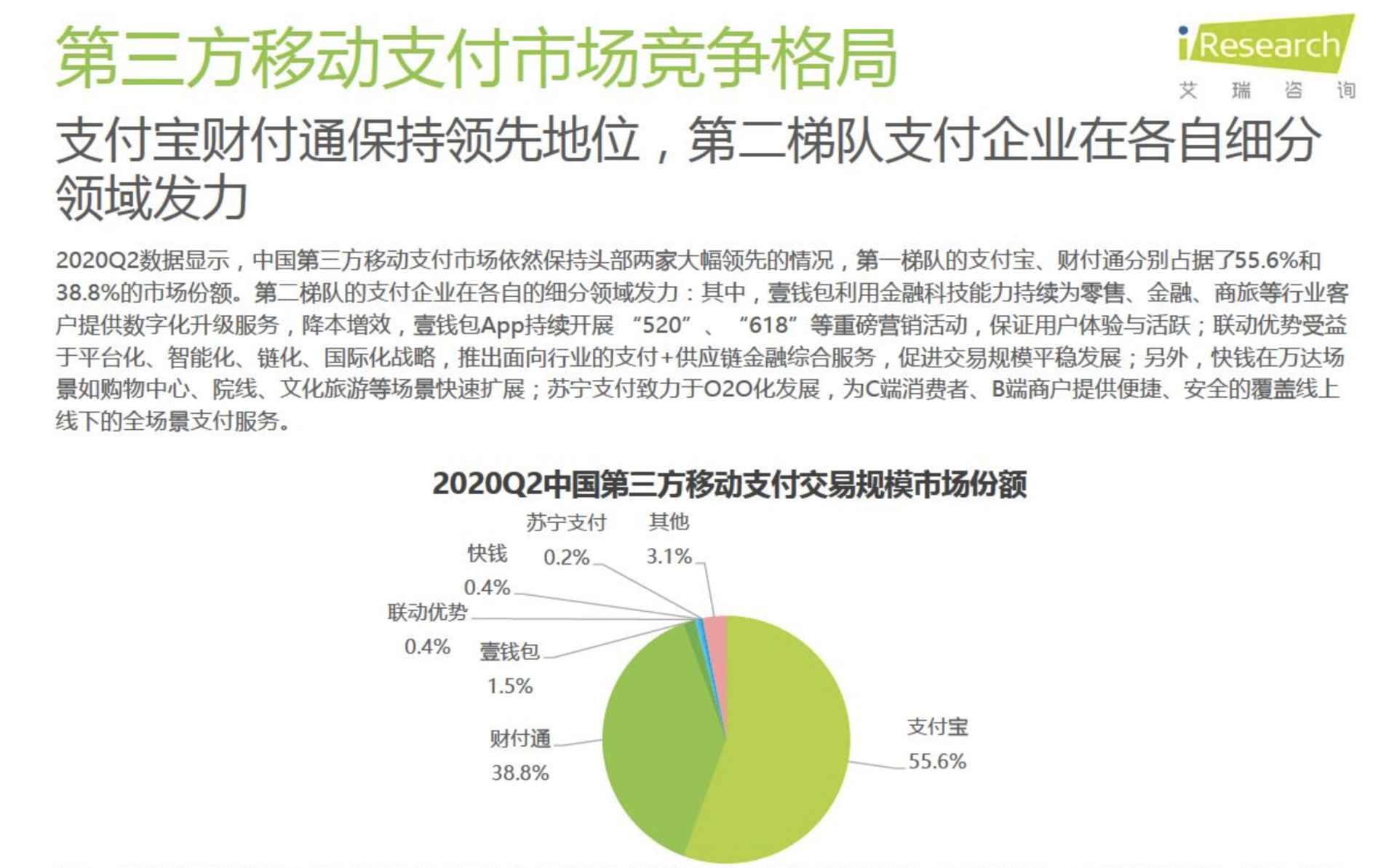

根据艾瑞数据《2020Q2第三方支付行业数据发布报告》得知,支付行业依旧是支付宝财付通保持领先地位,但是在第二梯队的情况在垂直的行业蓬勃发展。

例如:平安旗下壹钱包深耕在零售、金融、商旅行业,份额逆势而上占到了1.5%。

中小支付公司可以依据自身多年的经营特点,深入商户的支付场景,根据行业特点与商户共同搭建合规的支付系统,共同建立稳固的护城河。

同时还可以深入到平台上下游的厂商、经销商、品牌商等各个环节,通过支付服务、账户服务、供应链服务,并联合物流服务平台、金融服务机构帮助企业疏通产业链的各个堵塞环节,帮助整个产业链实现效能提升,进而达到对交易量、交易效率的改善效果,成功促成交易。

2. 外包服务,转型输出支付平台

随着近年来产业互联网的推进,普通的产业会升级成数字化、在线化经营,这就伴随着支付也必须进行线上支付。

这就给第三方支付公司对外输出支付平台的机会,支付机构可以转型成为系统服务商,对外输出技术服务,可以收取相应的技术服务费用。例如可以为政府缴费平台、分银联支付平台搭建支付底层服务与完整支付的账户体系。

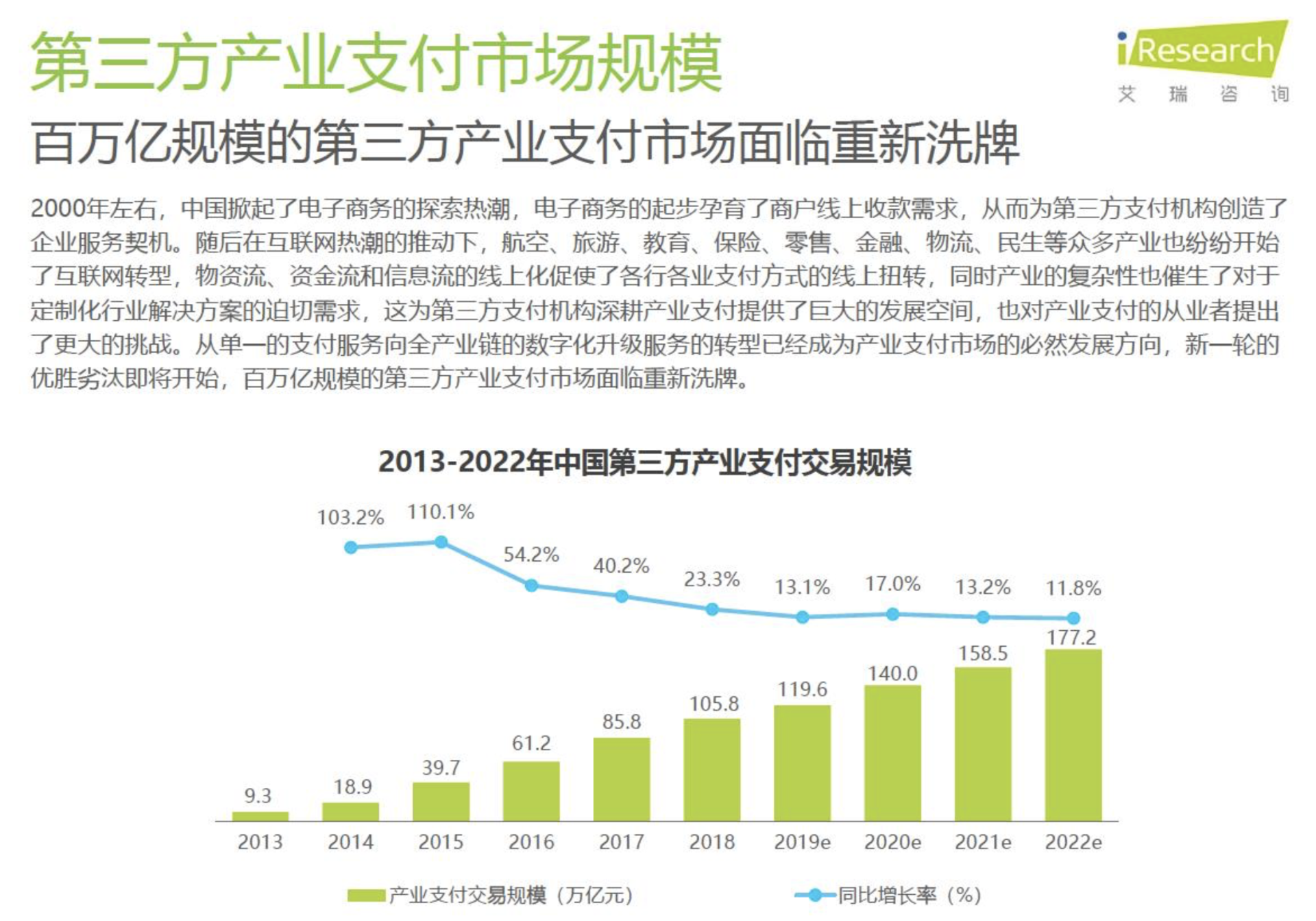

根据艾瑞数据查询的数据得知,目前第三方产业支付市场已经达到了百亿级别,中小支付企业可以乘势而上,加入产业支付升级的互联网大军中。

3. 市场下沉,聚焦聚合支付

在面对支付宝、微信两座大山面前,挑战是必输无疑的选。

那么唯有选择进行合作。在移动支付还没有盛行之前,各支付机构主流采用的都是快捷支付、网银等支付方式。部分商户系统对接能力较差的,无法对接多个支付机构。

但是系统的支付稳定性又没有保障,这时候就出现了四方支付机构。四方支付机构的特点就是一站式服务,解决商户对接困难问题,保证支付的成功率。对接四方的费率就会高一些。

以前只有没有牌照的支付企业才做聚合支付项目,称作是服务商,主要针对的是B端的商户。

但是中小的支付企业目前也是在抢占聚合支付的市场,依靠自身拥有支付牌照,可以建立支付账户体系,可以进行清算的特性,搭建一站式聚合支付服务,为商户提供一站式接入云闪付、支付宝、微信支付、银行APP等主流支付工具进行收款。

4. 出售牌照,金盆洗手

近期看到字节跳动、携程、京东、拼多多系列的牌照收购事件,在被央行监管、支付宝、微信多种挤压下,很多中小型的支付公司已经没有变现盈利的能力了,只能够寻找新的变现渠道,那就是出售牌照。

而同时呢,行业巨头有支付牌照的需求,不希望在自己的场景内,把支付业务的主动权拱手,但却无法再申请新的支付牌照,两者的需求交互,产生了一门新的生意——牌照收购。

所以许多拥有牌照的中小企业,可以依附于行业巨头的树荫下,或者直接出售牌照的所有权,直接金盆洗手,不干支付行业了。

5. 行业分析结果

从目前来看,聚合支付市场以及行业支付领域都是比较饱和的市场,处于一片红海,唯有外包服务服务,还是市场比较大 ,传统的企业需要数字化转型需要大量的外包业务服务。这就给支付公司的业务模式有很大的挑战性。

一般支付公司的后端的逻辑是比较稳定的,为了契合业务方的需求,不断的复制同一套代码,做定制化的业务改造,有些相同的业务也是在重复搭建,维护的时候相当的复杂。

在底层有变更时,需要同步变更多个服务,还需要评估变更对这些业务的影响有多少,可能有的影响多,有的不受影响,这就给中台提供了机会。

二、业务框架梳理

按照业务线的形式,梳理了两条的业务线的产品架构,具体内容如下:

闽ICP备13000641号-4

闽ICP备13000641号-4