编辑导语:风险部门一般划分有模型、策略、数据分析等团队;虽然各自关注职责范围的指标及绩效考核重点,但团队间密不可分,相互协作共同保证某个产品或项目的风险可控;所以对个人发展有必要从整体出发,以全局视角,掌握项目的风险程度、风险成本。

一、风险损失估计的必要性

产品投产前需要考虑风险、成本、定价;通过精确计算损失率,制定符合企业风险偏好的产品收益。

对于银行类机构,通过损失率计算,可以获得更精确的风险准备金,进而提高收益。

当业务开展到一定阶段后,也是需要定期预估损失,比如进行风险与预期差异评估;根据历史损失收益计算结果,量化指导策略调整,及时对业务进行风险提示等。

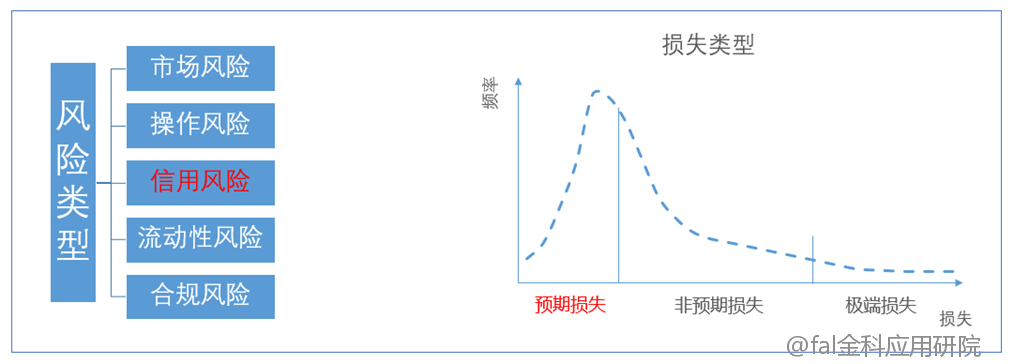

二、 风险和损失分类介绍

风险从分类上主要有信用、市场、操作风险,且业界有统一的指标进行风险量化,但准确量化市场和操作风险难度较大。

市场风险常见的是利率变动;操作风险分为内部和外部风险,其中内部风险是指人为可控的。

信用风险是指客户未履约引起的风险,比如:欺诈意向较强的完全不还款、偿债能力不足的部分还款,或者没有在账单日还款,但其后几天内足额还上当期欠款;对于第三种未履约行为,当逾期天数在公司风险容忍度范围内时,客户是可继续正常借贷;对于此类逾期行为轨迹,可衍生加工变量,用于行为评分卡开发,或者贷中贷后策略制定。

大多风控工作都是管理控制信用风险,以经营一家面馆为例,描述信用风险:经过前期详细调研,以有限的资金,**限度选择合适的位置、装修、厨师,详细对比原料采购渠道和开业宣传的性价比;根据店面位置特点制定营收策略,精细化不同种类面食的价格。

即使做了充分准备,由于经营经验有限,依然发生了一系列损失:信用风险之预期损失,预估每天打碎盘子数量、几个客户忘记付款、食品原料随季节变化幅度;经过前期深入全面调研,以把这些平摊到菜品定价中。

信用风险之非预期损失,某天晚上结账时发现收入为0,原来收银台的付款码竟然被调换了;亦或是为了迎接2020年春节,整顿改造,并扩大店面,然而迎来新型冠状病毒肺炎疫情(也可归为市场风险),人流量骤减、入不敷出、面临破产;不可预料的事情很多,要有一定的经济资本金抵抗。

本期的风险定损是限定在预期损失,也可当作风险成本;以定价的方式覆盖,业务开展后,可通过计提补偿这部分损失。

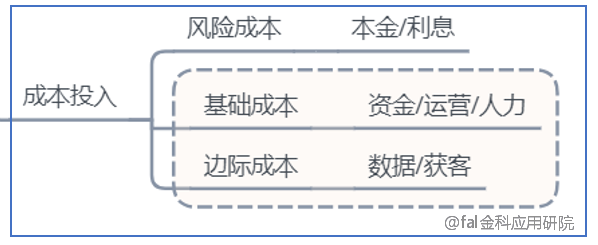

三、成本分类介绍

只有收入大于成本时才可实现盈利,简略介绍个人信贷领域的成本投入,本期的风险定损主要是针对风险成本进行计算:

闽ICP备13000641号-4

闽ICP备13000641号-4