本文围绕多元消费场景中目标用户的消费触点,仔细介绍了消费金融是什么、触点是什么、以及消费金融与触点是如何结合的?

截至6月19日0时:

- 京东“618十六周年店庆”累计下单金额超2015亿元;

- 天猫超过110家品牌成交过亿,启动1小时,成交量超去年10小时;

- 拼多多订单数超11亿笔,GMV同比增长超过300%……

6.18年中大促亮眼的成绩单揭示了消费市场释放出的巨大能量。但在我们沉浸在“消费万岁”的喜悦中时,我们仔细思考一下:在全民消费热情爆发之后,留下给民众的是什么?收快递的喜悦?努力赶上新潮流的自豪?

都不是,留给消费者的只有巨额且一直在累加的账单而已。在狂热的消费主义氛围的场景中,6.18只是一面镜子而已,用户直视的A面是沉浸在消费无底洞里的消费人群,而镜子的背面则是消费金融的行业现实。我们可以说消费万岁直接导致了消费金融万岁。所以我们今天就来聊聊该如何构建多元消费场景中目标用户的消费信贷触点?从而将用户从消费场景延伸到消费金融场景?

消费金融是什么?

在谈论消费金融之前,我们先明确一个概念——互联网金融是什么?

互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型进任凭业务模式。它包括:众筹、金融信息中介、大数据金融、数字货币、P2P网贷、第三方支付以及消费金融。也就是说,消费金融只是互联网金融的一个子集,而其本质可分为三部分:消费、金融、场景。

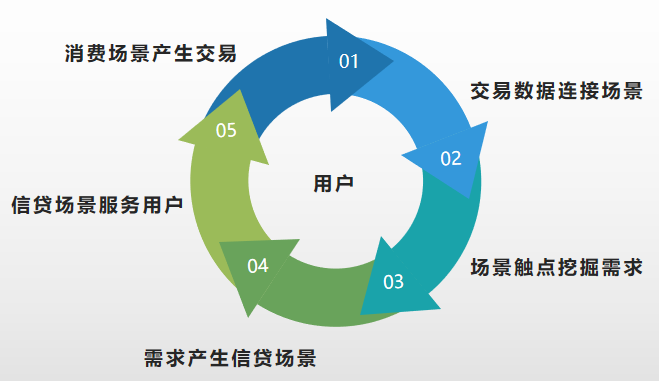

消费不仅促进了经济的增长,同时也挖掘出用户消费信贷的需求,有人有物时必然会有场景才能产生交易,有交易才能有数据连接场景,有场景才能有触点挖掘用户需求,有需求才能产生消费信贷场景,这样才能形成一个完整的金融闭环,而闭环的中心就是用户。

触点是什么?

一直以来,获客成本都是影响消费金融市场的重要因素。2015年,一大批公司发力线上市场,这也顺应了移动互联网流量红利爆发的趋势。

但是眼下,随着线上流量红利消逝,新零售抛出了”触点”一说:

不讲渠道,不讲购物场合,我们将用户周围的生活场景集中起来,小程序是一个触点,公众号是一个触点,在送达时扫码是一个触点,送货员接触到客户也是一个触点…这些都是触点。

“触点”策略的提出意味着以前流量分发时代已经过去了,高成本运营,低收益获客的方式在当下已经有隐隐被淘汰的迹象;而将触点数字化,以用户真实数据构成触点,在用户有需要的时刻和场景将用户直接连接,才是未来实现全方位获客的新目标。

借助高频,刚需的生鲜零售,”触点”的方法论可快得到了验证。以“每日优鲜”为例,先从海量用户中筛选出生鲜电商的潜在用户,发掘出他们感兴趣的点,比如餐饮美食,超市团购,然后定向投放,精准营销,这样的方法使得每日优鲜的拉新成本降低了30%,新客转化率提升了112%。

前期,金融机构一直以来都是以线下地推的形式销售自家金融产品,这样的形式表面看上去是走入用户生活场景,去了解用户的金融需求,但这种在没有目标用户精确画像的基础上,大面积撒网的推广方法不仅徒劳增加了获客成本,而且也使产品和用户之间产生了隔阂感。

因此,企业应该将目标用户所有的消费场景集中起来,消费明细是一个触点,资金流失是一个触点,结算支付是一个触点…只有挖掘出用户真实的场景需求触点才是获客的**方法。

消费金融 + 触点 = ?

消费即账单,与商品服务交易直接相关的记账领域,是反向观察消费趋势和思考用户消费变化的关键一步,是正向预测消费信贷和构建用户多场景触点的辅助工具。作为记账领域的领头羊企业,随手记是如何做的?

闽ICP备13000641号-4

闽ICP备13000641号-4