本文的分享有分3大块,第1块的话是黑产生态链,第2块是传统反欺诈通用策略,第3块是网络信贷、信用卡、车险理赔、电商分期4大场景的传统反欺诈方案。

黑产生态链

现在整个欺诈团伙,其实这里有3万的诈骗团伙,200多万的从业者,然后已经造成了61亿的数据泄露,还有差不多4千亿的经济的损失,整个黑产的规模已经达到上千亿了。假设每个从业者服务过了十个借贷的用户,欺诈用户群可能就达到2000万。

(公开信息整理,大数据猎人 制图)

金融机构历年的历史统计,欺诈群体在整个不同产品线上分布的情况,在线上现金贷的欺诈命中比例是**的。

这个命中百分比的意思是,如果是有100个人去申请的话,它可能里面有20个人或者10个人有欺诈行为的,它整体的欺诈占比非常高的。而信用卡汽车金融消费分期这些都相对是有场景的,它整个对风控的一个把控流程,相对来说比现金贷这些没场景是更高一点。然后看一下年龄的话,主要是25到40岁,这2个阶段的欺诈占比相对来说更高。

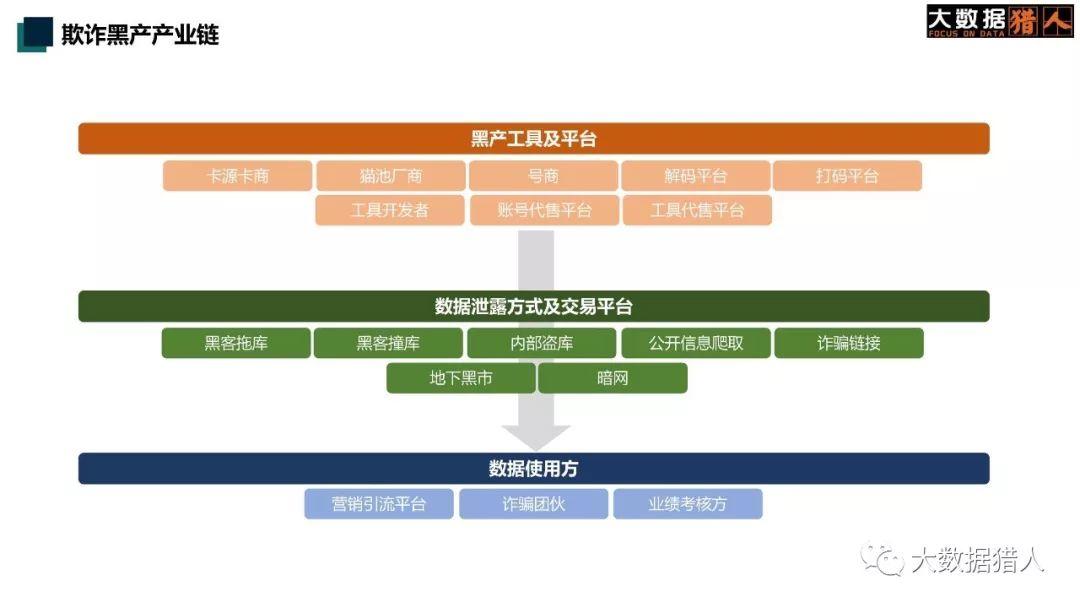

然后我们可以看一下整个黑产业的一个链条,它包括了工具及平台,包括卡源卡商、猫池厂商、号商、解码平台、打码平台等,还有数据泄露方式及交易平台,一般常见的都是黑户拖库撞库,还有一些内部人员的盗库。

(公开信息整理,大数据猎人制图)

还有一些从微博微信,支付宝或者是网络的一些论坛公开信息的关联扒取,黑客拿来作为一个补充。还有一些欺诈链接,通过短信、QQ群、微信等,用户都有可能点进去之后都是一个诈骗的一个网站。而数据泄露交易的平台主要是存在地下黑市,还有我们现在常说的一个暗网。

数据的使用方,包括了非法营销的一些导流平台,诈骗团伙及一些金融机构内部的一些考核方部门的人,这些人是背着KPI的,他们可能会跟外部的那些欺诈团伙有一定的合作。

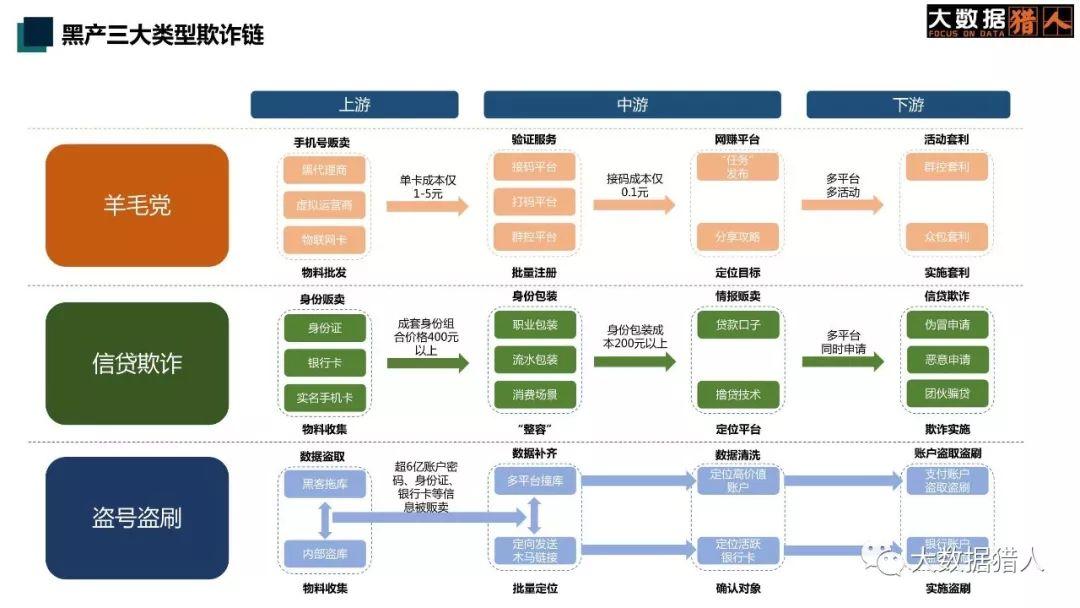

常见的黑产其实除了电信欺诈,羊毛党、信贷欺诈和盗号盗刷,这三大块的话是金融业内公认的欺诈发生概率相对较高的,而且影响是**的三大板块。按照上中下游去分,每个版块的流程不太一样,像羊毛党主要是围绕号码去针对注册环节的黑产,上游包括了一些黑代理商、虚拟运营商、物联网卡的一些代理商。

黑代理商是什么意思?指有些运营商的代理商,他们把手中的一些卡,都是非实名的,我们其实都能买到,他们就把这些卡是拿去给到那些欺诈团伙去薅羊毛。

中游是包括辅助黑产实现手机号群发接收验证码,破解不同网站的一个登陆验证码的打码平台,模拟用户登陆操作的群控平台。

黑产的目标是如何确定的?主要通过俗称的网赚平台发布导流任务或者成功薅羊毛的团队分享攻略。通过拿到各平台的优惠券,折价卖出去实现变现。如果是稀缺产品,则会增加价格卖出去。

信贷欺诈板块主要的一个要素是用户四要素,包括姓名身份证银行卡及手机卡。一般是通过黑客从别的地方拿回来,或者是去一些偏远山区低价收购。

例如我们之前在网络看到的深圳三和的无业游民,这些人的身份证信息会被低价收购,然后通过一些线上的包装,找到那些风控相对更加弱点的贷款机构,俗称贷款口子,去骗贷。

(公开信息整理,大数据猎人制图)

闽ICP备13000641号-4

闽ICP备13000641号-4