编辑导读;人生在世十有八九不如意,在遭遇重大挫折需要经济救助的时候,不少人会需求网络互助。网络互助与相互保险有什么关系呢?本文作者对此展开了分析,与你分享。

王和先生说,“网络互助可以理解和定义为互联网化的相互保险”,“网络互助制度的出现是一种基于技术创新的相互保险进化”,我比较认同。

在之前文章中也有类似提法,我认为“网络互助可以说成是相互保险的一种本土化形式”。网络互助与相互保险的融合发展,这是我对于两者发展方向的一个基本观点。

一、网络互助是昙花一现吗?关停潮后会被淘汰吗?

一个不争的事实是,网络互助对用户的吸引力正在逐步减弱。但从价值逻辑来看,网络互助将长期会是医疗保障问题的解决方案之一。

网络互助不是昙花一现,用户需求决定一切。

我国现状是社保低水平广覆盖、商业保险广度深度低。保障体系及覆盖都有基础,但钱少问题多、效率低下,而网络互助在效率方面无疑是具有优势的。无钱治病的社会问题、国内保障体系的缺陷以及民间互助共济的传统共同催生了网络互助这样的解决方案。

关停潮是泡沫与急功近利的表现,不是衰败而是回归常态。

蜂拥而上之后可能是一哄而散,结果就是一地鸡毛。在监管未明令禁止的情况下,关停往往是基于利益的主动选择,机会成本一直都存在。

互助本身不赚钱或者说难赚钱,这是大家的共识。不过模式闭环的答案早有人给出,低额、高频、碎片化,很容易起量,通过流量形成场景汇集需求。

互联网公司相继关停网络互助,既是对业务发展现状、自身能力的认识和反思,也是行业由野蛮生长到规范发展的过程。(曾就该问题专门讨论,详见《如果相互宝关停,网络互助会消失吗》)。

与网络互助最近的,是相互保险。但相较于互助,大家对相互保险是不买账的。

二、相互保险好不好?为什么大家不买账?

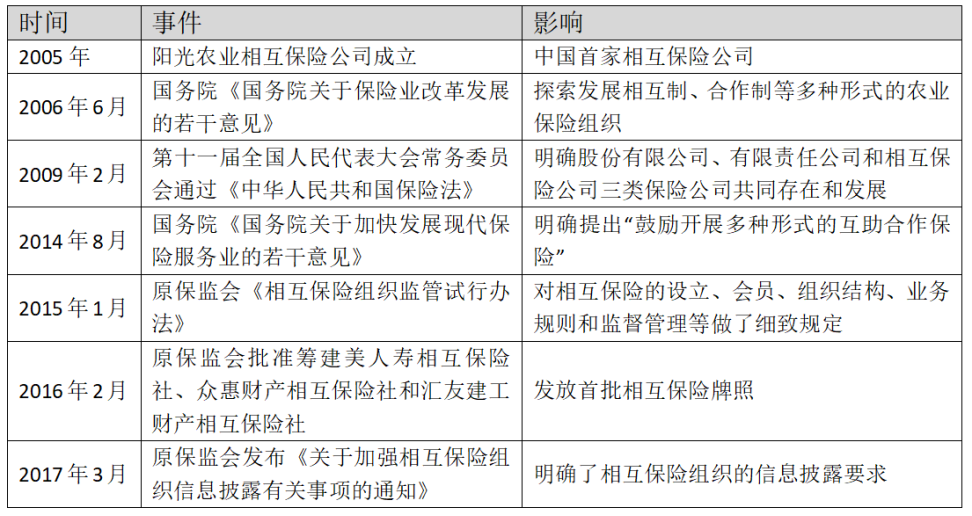

相互保险在国内的风吹草动,都会引发保险行业的广泛关注。

从其他行业经验看,在国内发达的互联网应用技术加持下,相互保险理应得到巨大发展。事实则不然,无论是市场规模、组织数量还是用户反馈都不尽如人意。

闽ICP备13000641号-4

闽ICP备13000641号-4