编辑导读:由于年初的疫情,互联网+医疗逐渐被大众所接受,也在减少接触、减轻线下门诊机构压力等多方面发挥了重要作用。随着国家接连出台重磅政策鼓励互联网医疗的发展,互联网医疗正迎来新的发展机遇。本篇文章中,作者针对互联网医疗运营中的医药电商行业展开了分析,与大家分享。

一、医药电商的行业现状

医药电商的出现早于互联网医疗的兴起,1998年上海第一医药就曾经开设过一家“网上药店”,但因当时相关的政策禁止在网络上销售药品被迫关闭。

自2012年天猫医药正式上线作为一个节点,医药电商行业迎来飞速的发展,行业每年的复合增长率超过50%。

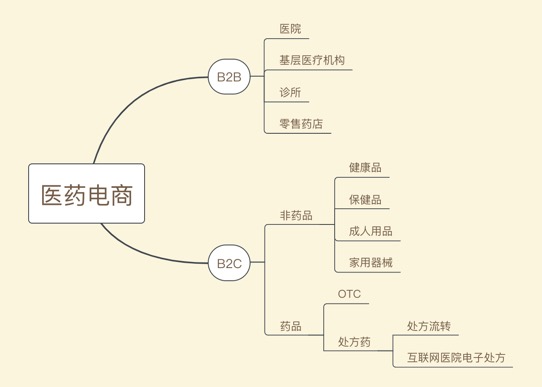

图1: 医药电商分类

根据2017商务部的统计,医药电商的总体规模是2000亿元,其中90%是B2B。B2C的医药电商只有200亿元的规模,这里面还有很大一部门的销售额是非药品,包括器械、保健品、成人用品等。

B2B医药电商是把传统的医药采购转到互联网上,将供需两端的系统打通,通过互联网工具提高效率、节约成本。在国内市场上,药品销售特别是处方药还是在医疗机构的销售为主。在B2B领域向线上走的趋势很明显,医药流通领域大企业,电商巨头和早期进入的医药电商正在激烈争抢这块市场。

B2C医药电商由健康保健品、OTC药品和处方药三个类别。其中,处方药医药电商是最被看好的一块,随着政策逐渐放松,增长潜力巨大。处方药电商销售目前在国内整个零售市场占比不到5%,相比较美国市场这块的比例已经超过30%。

从购物体验上,这几年大家逐渐能感觉到电商巨头在医药行业的渗透,前不久改名医鹿的阿里健康、刚刚上市的京东健康、电商新巨头拼多多,在B2C电商销售中,已经形成三足鼎立的局面。京东健康在2019年的营收已经超过100亿元。

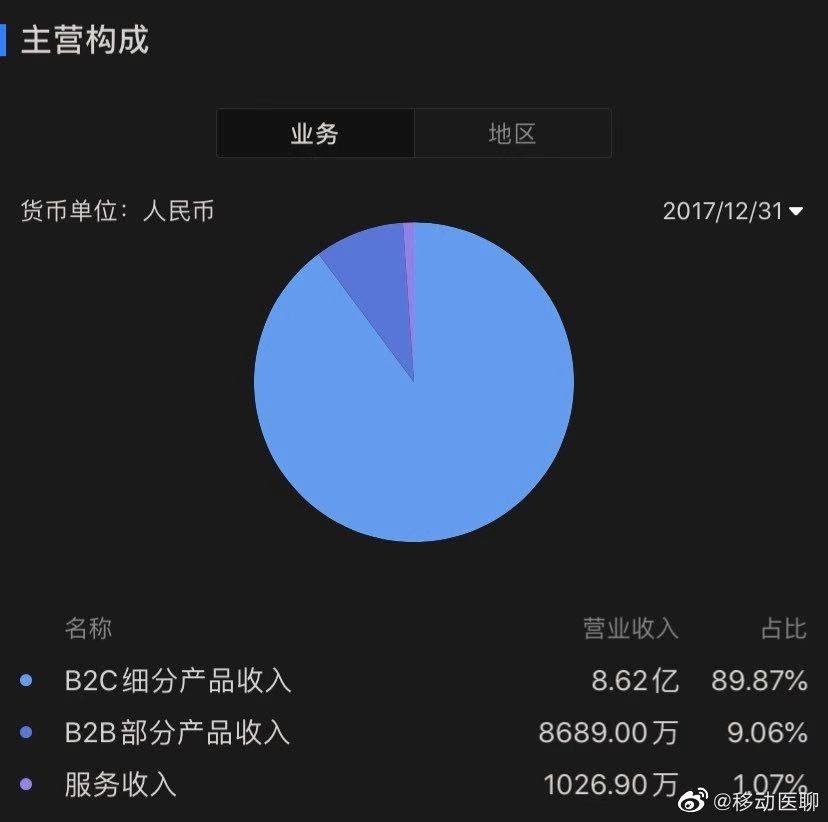

下图是纳斯达克上市的1药网过去三年的营收构成:

图2: 1药网三年营收情况

1药网2017年、2018年、2019年三年的营收情况,收入总额从9.6亿元增长到39.6亿元,但是在收入结构上B2C的比例已经从90%下降到了19%,2019年对比2018年的B2C销售额更是出现下降的情况。

B2C医药电商正在呈现电商领域相同的景象,逐步成为巨头的天下,阿里健康和京东正在复制自己在其他细分领域上的成功。流量、资本、物流是本来具备的优势,加上早期就开始布局的医疗服务,B2C电商要想和他们抗衡是很困难的。

二、B2C医药电商的运营

天猫医药馆从2015年起,每年会公布销售前10的健康商品的排名和销售金额,OTC药品占据了大多数,但是作为保健品的东阿阿胶已经好几年占据榜单的位置。这个榜单也可以从侧面反应,B2C医药电商的销售格局。

图3: 阿里健康2019年双11榜单

闽ICP备13000641号-4

闽ICP备13000641号-4